更新情報

2021年11月20日 家づくりコラム

住宅ローンで土地は買えない?注文住宅ならではのお金の流れとは

「注文住宅を建てる」と決めた、こだわり派の皆さん。

これから、注文住宅だからこそのさまざまな課題に取り組んでいくことでしょう。

土地がない方は土地探しから。

また、想い通りの家をカタチにするための具体的なアイデアを“自分の頭の中”だけでなくカタチにするために具現化することなど、初めてのことばかり。

終の棲家を手に入れるためのそれらの作業はきっと、難しいなかにも楽しいものとなるはずです。

しかし、ここで忘れてはならないのは、資金計画。

建売住宅や中古物件、マンションといった「すでに完成している物件」を買うのではなく、いわば「何もない」状態を買う注文住宅。

では一体、どのように資金が流れていくのでしょうか。

いざ、土地購入! とその前に

総予算については、「家づくりの方程式とライフプラン」でお話ししたとおりですが、ここでいう資金計画とは、いわゆる「お金の流れ」。

土地購入から完成までの間、どのようなタイミングでどういったお金が必要になってくるのでしょうか。

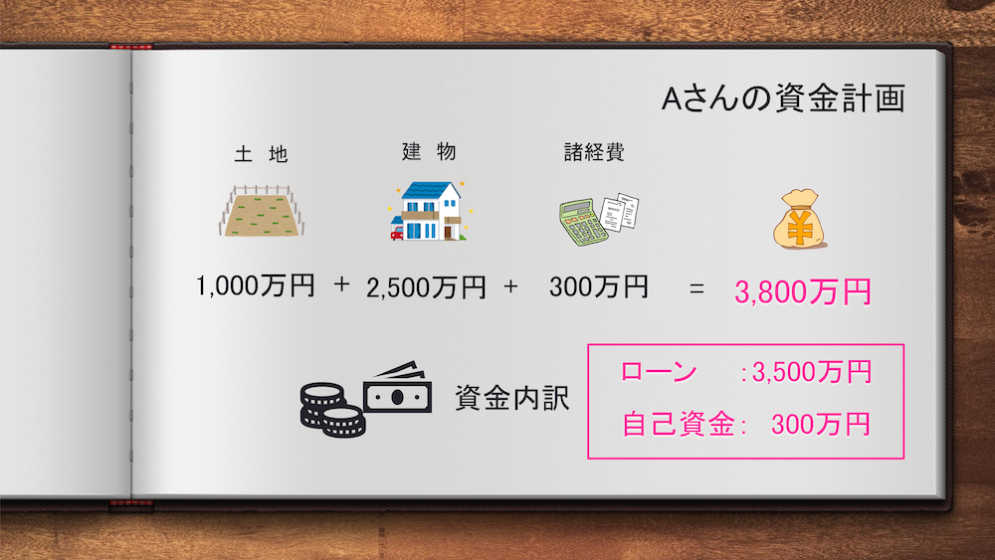

年末に無事念願の土地が見つかったAさんの例を見てみましょう。

Aさんが家づくりの方程式で導き出した総予算は、次の通りです。

300万円の自己資金を諸経費にあて、残りの3,500万円は住宅ローンを組むという計画。

ライフプランも受け、家づくりの方程式でしっかり算出した金額ですから、Aさんにとって無理のない金額のはずです。

そしていよいよ、良い土地と巡り会えたAさん。

早速、土地購入の契約へと進みます。

まさしく、注文住宅建築のスタートラインに立った瞬間!

しかし、ここでAさんの知らない事実があったのです。

住宅ローンで土地は買えない!?

実は住宅ローンとは、建物が完成したときにしか融資が実行(銀行から借主の口座に入金されること)されません。

したがって、まだ家も建っていない土地を購入するときには、ローン資金を使うことができないのです。

ここが、建売住宅などと違う点。

建売住宅の場合、すでに土地の上に家が建っている=土地とセット価格であることから、購入時点でローンを組むことができるのです。

注文住宅と比べると、とてもシンプルに買い物ができるといって良いでしょう。

では、Aさんはどうすれば良いのでしょうか。

つなぎ融資

そこで登場するのが、「つなぎ融資」です。

つなぎ融資という言葉、ここで初めて聞く方も多いのではないでしょうか。

つなぎ融資とは、その名のとおり住宅ローンが実行されるまでの間に必要となる資金を一時的に(つなぎで)融資してくれるというもの。

ローンのお金が手に入るまで、「一時的に立て替えてくれる」というイメージがわかりやすいかもしれません。

つなぎ融資は、土地取得資金や建築資金など用途に制限があったり、住宅ローンの審査が完了していること、金融機関から完成後のローン実行の内諾が得られていることなど、いろいろ条件がありますが、Aさんは無事これをクリアしていたため、つなぎ融資を得ることができました。

これで、1月1日の土地売買契約時に必要な1,000万円は無事調達。

しかし、注文住宅の場合、ここから幾度か資金が必要になる場面が出てくるのです。

着手金・中間金

さて、土地を手に入れたAさん。

工務店と練り上げたプランを実行すべく、いよいよ2月末には着工となりました。

そこで、工務店へ着手金の支払いが必要となります。

着手金は、請負金額2500万円の30%として750万円。

ここでも、つなぎ融資を活用することになりました。

工事は順調に進み、3月末には上棟の運びに。

この時点で、中間金を支払うことになります。

その金額も、同じく請負金額の30%として750万円。

ここでも、つなぎ融資を活用することになります。

そしてついに5月末にはマイホームが完成!

ここでようやく、住宅ローン3,500万円を手にすることができ、つなぎ融資分の2,500万円(1,000万円+750万円+750万円)をすぐに返済、残金の1,500万円を含め全額支払いが完了しました。

つなぎ融資の落とし穴

このように注文住宅の場合、土地購入だけでなく、着手金や中間金といった完成過程で必要な資金が発生します。

Aさんのように手元資金があまりない場合は、必然的に住宅ローン以外の資金を確保しなくてはいけません。

そこで、つなぎ融資が資金確保の選択肢のひとつとなります。

とはいえ、どの金融機関でもこのつなぎ融資を提供してくれるわけではないことを知っておくことが重要です。

実は、金融機関の約8割はつなぎ融資をしません。

なぜなら、金融機関にとってリスクがあるからです。

よくあるのが、金利が非常に低い住宅ローンに飛びついて契約したものの、その住宅ローンにはつなぎ融資がなかった、というパターン。

これは、家づくりでの失敗例トップ3に入るほど、よくある残念な事例です。

また、金融機関にとって高リスクなつなぎ融資をあえて提供するとなれば、金融機関も策を講じるのは当たり前。

その最たるものが、金利・手数料です。

金融機関によりますが、だいたい2%〜4%くらいが相場と考えて良いでしょう。

私たち創建工房のお客さまのなかでも、金利・手数料だけで100万円かかったという方もいらっしゃいました。

このように、住宅ローンの金利の数字だけに目を向けるのではなく、つなぎ融資の必要性がある場合はつなぎ融資の有無、その手数料のパーセンテージまでしっかりと見ておくことは大切なことです。

万能ではない!? 団体信用生命保険とは?

ちなみに、皆さんは「団体信用生命保険」をご存知でしょうか。

住宅ローンを組む際、必ずでてくる用語ですので、その時に初めて耳にする方も多いかもしれません。

団体信用生命保険とは、さまざまなタイプがありますが、代表的なものは住宅ローン利用者が突然死亡する、あるいは高度機能障害を患い返済能力がなくなった場合、生命保険会社が債務残高相当分の保険を金融機関に支払い、金融機関はその保険料で債務の返済を完了させる、というものです。

ですので、もし団体信用生命保険に加入しなかった場合、万が一の不幸に見舞われた際、残された家族が債務を背負うことになります。

これはもう、入っておくべき!と思うでしょう。

そして何より、金融機関にとっても、確実な返済を担保したいため、ローン契約時には必ず加入を求めます。

そもそも、借主が「健康」でなければローンを組むことができないのです。

しかしここでも、注意点があります。

それは、団体信用生命保険とは、家が無事に完成し住宅ローンが使えるようになってはじめて加入できる、という点です。

さきほどのAさんの例から説明すると、ローンは住宅完成時の5月末スタートです。

この場合、団体信用生命保険の効力は6月1日から発揮されることになります。

ここでもし、2月末にAさんが不幸に見舞われてしまったとしたら・・・

そう。団体信用生命保険は使えないのです。

しかし実は、このような場合でも効力を発揮できる団体信用生命保険もあります。

とはいえ、皆さんが自力で調べ上げるのは大変な労力。

ここはプロに任せたほうが得策です。

「こんな不幸、滅多にないよ」

という声が聞こえてきそうですが、この何万分の1の確率にもしあたってしまった時、

「知らなかった」

という状況だけは避けたいもの。

「知っていた」と「知らなかった」とでは大違いです。

積極的に知識を習得することで、”可能性の選択肢”の幅を広げてベストな答えを導き出しましょう。