更新情報

NEW

2025年11月04日 社長ブログ 社長コラム

これからの“家”を考える: 「“家を売らずに生きる”という選択肢」

●初めに

「老後の安心は、“家を売らずに生きる”という選択肢から」

「家を持っているのに、お金が足りない」

日本の高齢者が直面する、

そんな“静かな矛盾”が今、社会問題になりつつあります。

退職後、年金収入だけでは暮らしが成り立たない。

でも自宅は持ち家で、ローンは完済している。

いわゆる「資産はあるけど現金がない」

というケースが、今、増えているのです。

そんな背景から注目されているのが、

「リバースモーゲージ」と呼ばれる仕組みです。

■「家を担保に、お金を借りる」仕組み

リバースモーゲージとは、

持ち家を担保にして、

金融機関から老後資金を借りる制度です。

通常の住宅ローンとは逆で、

借入の返済は「その人が亡くなった後」。

つまり、「家を担保にして、死後に清算される」

ローンです。

毎月の返済が不要で、

借りたお金で生活費や介護費用に充てることができる

「家を売らずに、お金を得る」ための手段としては

理にかなっているように見えます。

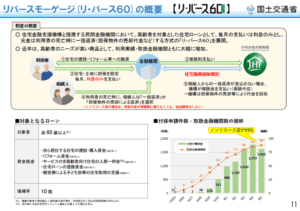

国交省の資料(P11)でも、

今後の活用拡大や制度の見直しが議論されています。

■ 増える関心、広がらない現実

しかし、現状としてリバースモーゲージは、

まだまだ一般的ではありません。

その理由はいくつかあります。

第一に、対象者や物件に制限が多いという点。

都市部の一定の評価額を満たす

持ち家でないと利用が難しく、

地方や老朽化した住宅では、

担保価値がつかないケースが多いのです。

第二に、家を子どもに残したいという感情的な抵抗。

たとえ経済的に合理的であっても、

「家を担保に入れること」に不安や

罪悪感を抱く方も少なくありません。

第三に、制度に対する不安感。

借入額が市場価値と連動するため、

将来の返済額や相続時の処理に不確実性が残ります。

「もし自分が長生きしすぎたら?」

「相続人に迷惑がかかるのでは?」

そんな不安が、制度利用のハードルを高くしているのです。

■ 「家は持っているのに不安」という現実

高齢期において、安心して暮らすには

「住まい」「健康」「お金」が三位一体で必要です。

しかし、どれだけ良い家を持っていても、

現金が尽きれば生活は立ち行かなくなります。

これは「家がある人の不安」として、

あまり語られてきませんでした。

多くの制度や支援は

「住宅がない人」にフォーカスされていますが、

これからは「住宅はあるが、活かせていない人」

への視点も必要だと、私は感じています。

リバースモーゲージは、その選択肢の一つになり得る。

ただし、それは「使えば安心」という魔法の制度ではなく、

本人・家族・専門家がしっかりと話し合い、

選び取っていくものです。

■ 私たち工務店にできること

このテーマに触れたとき、

「これは銀行や保険の話」と感じる方もいるかもしれません。

でも私は、住まいをつくる私たちこそ、

この問題に向き合うべきだと感じています。

リバースモーゲージが機能するためには、

住宅が「資産」として評価され、

長く価値を保つものでなければなりません。

つまり、その家が「安心して担保にできる」家かどうか?が、

重要になるのです。

耐震性、断熱性、維持管理のしやすさ、そして立地や流通性

そのすべてが、「老後の暮らしを支える武器」

としての家の価値に直結します。

目の前のお客様の「暮らし」をつくるだけでなく、

その人の20年後、30年後に

「この家でよかった」と思ってもらえる家を建てること。

それが、私たちがすべき「住宅支援」だと思います。

■ 最後に

リバースモーゲージは、

単なる“お金の話”ではありません。

それは、「家をどう活かして、どう生きるか」という、

人生の話です。

誰もが安心して老後を迎えられる社会にするために、

制度と家づくりの両輪で、

このテーマに向き合っていきたいと思います。

参考資料

国土交通省「住生活基本計画の見直しに当たっての主な論点」

国土交通省「住生活基本計画見直しにおける議論の方向性の確認」