更新情報

2021年12月02日 家づくりコラム

住宅ローンのメリット・デメリットと選び方「飛びつき注意!?住宅ローンの“数字”の魔力」

家づくりを始めるにあたり、避けては通れないのが「住宅ローン」。

しかしこの住宅ローン、なんとその種類は5,000以上もあると言われているのです。

さて、こんな多種多様な住宅ローンから、どのように自分にあった住宅ローンを見極めれば良いのでしょうか?

住宅ローンは大きく3種類

冒頭に述べたとおり、細かく分けると5,000種類以上もある住宅ローン。

しかし、いわゆる「金利の種類」で大きく3つに分類することができます。

「住宅ローンの3分類」

- 変動金利

- 固定金利 全期間固定型

- 固定金利 期間選択型

どれも、ちょっとは聞いたことがあるのではないでしょうか。

また、「固定金利」なら「金利が固定されているんだろうなぁ」と、なんとなくその性質も理解できそうです。

しかし、その”なんとなく”をあいまいにしていると、あとで自分の首を締めかねない事態に。

しっかりと、その性質を理解しておきましょう。

1.変動金利

固定金利と正反対の性質をもつ、変動金利。

こちらは、例えば35年間のローンを組んだ場合、35年間その金利が変わり続けます。

具体的には、4月・10月と年に2回(半年に1回)金利が見直しされます。

【メリット】

- 固定金利よりも利率が安い

- 借り入れ後に金利が低下すると、返済額が減少する

【デメリット】

- 景気に影響されやすい

- 半年ごとに金利が変化するので、返済計画が立てにくい

- 金利上昇リスクがある

2.固定金利 全期間固定型

借り入れ時から返済完了まで、ずっと同じ金利で確定しているのが固定金利です。

固定金利の代表格的存在の商品といえば、「フラット35」※1が有名。

【メリット】

- 返済まで同じ金利なので、返済額の変化がないため安心

- 安定した資金計画が立てやすい

- 繰り上げ返済も計画的に実行しやすい

- 金利動向に一喜一憂することがない

【デメリット】

- 変動金利よりも、利率が高い場合が多い

- 借り入れ後に、金利動向が下降局面になっても、金利は借入時のまま。変更することはできない

3.固定金利 期間選択型

例えば、1年、3年、5年といったように一定の期間だけ固定金利が適用され、その後は固定金利か変動金利か改めて選ぶことになります。

【メリット】

- 固定金利期間の金利は、金融機関がかなりお得なキャンペーンをしていることが多い

- 固定金利期間においては、返済金額が確定しているので計画が立てやすい

- 固定金利期間が終了後、金利が下がった場合は返済額も減少する

【デメリット】

- 返済スタート時において、固定金利期間終了後の変動金利の返済額は確定していないので、返済計画が立てにくい

- 固定金利期間終了後、金利が上がった場合は返済額も増加する

一見超おトク感のある変動金利

このように見ていると、それぞれ一長一短あるのがわかります。

家づくりを考え始めると、住宅ローンについていろいろ調べていくなかで、金融機関のチラシやバナー広告が否が応でも目につくようになるかと思います。

大きな字で「金利0.36%!」など、びっくりするほどおトクなキャンペーンを打っているものもあり、思わず飛びついてしまいそうになります。

しかし、そのあとに続く小さな文字をきちんと読んでみてください。

例えば、

当初3年:0.36%の固定金利

と書いてあった場合、3年を過ぎれば変動金利に変更されることになります。

つまりおトクなキャンペーンで謳われている最初の1年〜5年の低金利は、固定金利 期間選択型というわけです。

変動金利に比べ固定金利の利率が高いので、どうせなら少しでも安く、おトクなキャンペーン期間中に決めてしまいたい!という気持ちになるというのも、よくわかります。

しかし、「金利が変動する」ということがどういった変化をもたらすか、いまいちわからないという方も多いかもしれません。

では、利率が上昇した場合の変化について、少し見てみましょう。

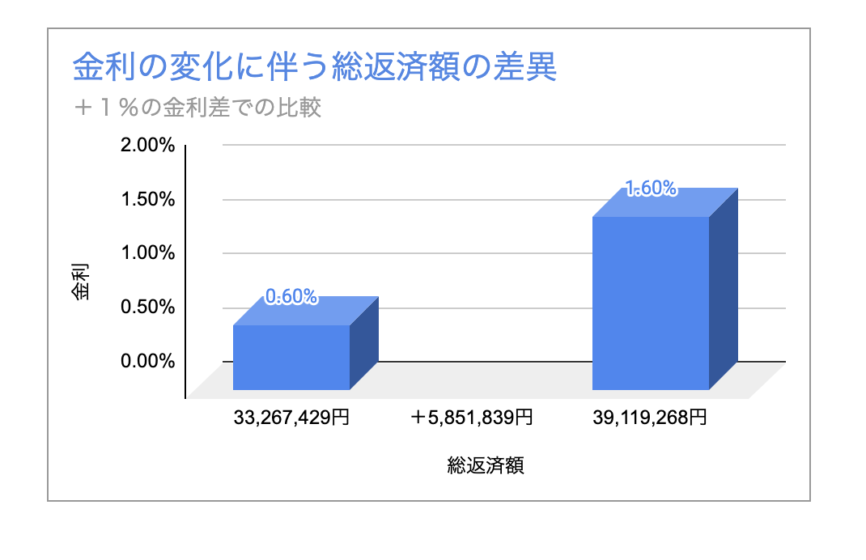

< シミュレーション例 >

- 借入金額:30,000,000円(ボーナス返済は0円設定)

- 金利:0.6%

0.6%では、月々の支払いは79,208円 総支払額は33,267,429円

1.6%では、月々の支払いは93,331円 総支払額は39,199,268円

となります。

つまり、金利が変動するということは、これだけ支払額に変化が出る、ということなのです。

しかも、その金利は(固定金利期間を除くと)半年ですぐに変わります。

要は、半年しか約束されていない商品を買っていることと同じといえます。

どんどん金利が下がっていくならば良いですが、上がっていくというリスクは否めません。

少し怖くありませんか?

チラシやバナー広告で大きく打ち出された数字は、あくまで最高の諸条件が揃っている場合に適用される金利。

例えば、その金融機関系列のクレジットカードを作ることや、給与の引き落としをその金融機関に設定することなどの条件をつけた上での格安金利ということも。

金融機関も、お客さまの属性を鑑みて金利を決めるため、その金利が全員に適用されるわけではありません。つまり、自分がその金利条件に当てはまるかどうかはわからないのです。

広告だけで皮算用し、飛びつくのは要注意!です。

ライフプランの金利とは?

以前のコラムでもライフプランについてお話ししましたが、ライフプランでは住宅ローンのシミュレーションも行われます。

実は、ここでも注意が必要です。

多くのライフプランアドバイザーは、変動金利の一番安い金利を適用させてシミュレーションを行います。つまり、その金利が上昇した場合の数値は、そのシミュレーションに反映されていない可能性があります。

チラシによく記載してある、「月々の返済額」というのも同様です。

安い金利がずっと続く想定で35年間を計画しても、現実は金利は変動しますのでそのシミュレーション通りにはならないことを、よく理解しておきましょう。

理想と現実に大きな差異が生まれては、確実な計画を立てることはできません。

やはり、ライフプランでしっかりと計画を立てる場合は、固定金利で算出することがベストといえるでしょう。

ライププランを受ける場合は、この点もしっかり見極めておくことが重要です。

固定金利・変動金利どちらがいい?

では、固定金利と変動金利、どちらがいいのでしょうか?

変動金利は、金利変化の恩恵を受けることもできますが、リスクもあることから、先の述べたとおり長期のしっかりとした計画を立てることができません。

しかし、

- 月々の変化があってもOK

- 収入のダブルインカムがあり、定年までに繰り上げ返済したい

という方であれば、変動金利がいいかもしれません。

また、固定金利は変動金利よりも金利が高めですが、変化がないためしっかり長期的計画を立てたい方は固定金利が安全でしょう。

さらに、金利というものは時勢で変化します。

不景気の時は、金利が安い

景気が良い時は、金利が高い

といいます。

もし、固定金利が変動金利により近い利率だった場合は、固定金利のほうがいいかもしれません。

さて、あなたにとってどちらがベストでしょうか?

しっかり理解したうえで、ローン内容を吟味しましょう。

※1「フラット35」:民間金融機関と住宅金融支援機構が提携して提供する、最長35年の全期間固定金利住宅ローンの名称。