家づくりQ&A「家づくり目安箱」

Q.住宅ローンは、どのタイミングでおりますか?

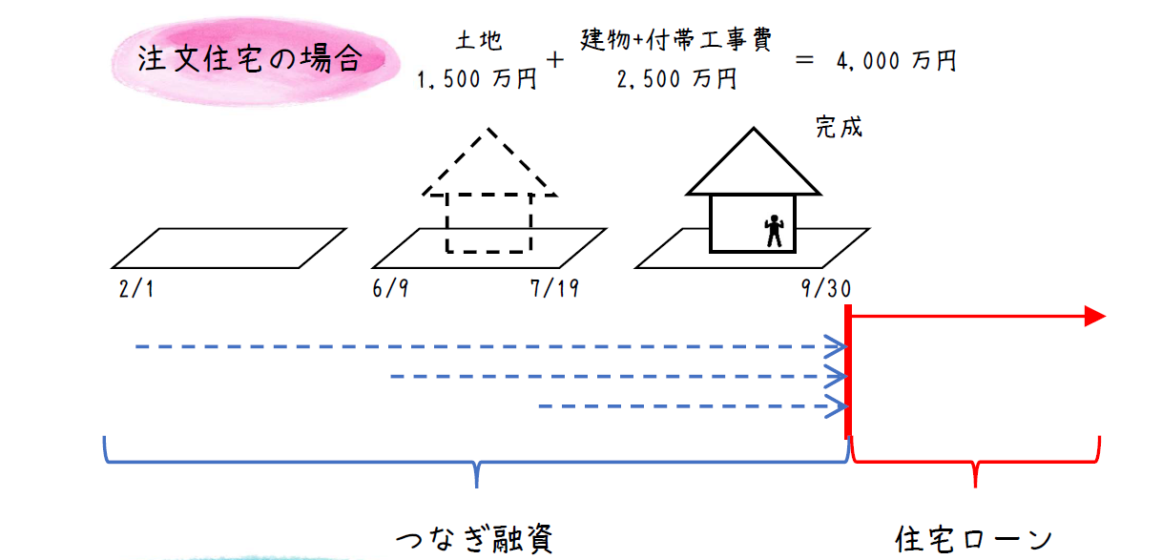

A.建物が完成した時。 土地を購入する場合は「つなぎ融資」を。

住宅ローンは・・・

住宅ローンは建物が完成したとき決済されます。

つまりもしあなたが注文住宅を建てようとしていて土地から購入するとした場合、土地を買うときにはまだローンはおりないことになります。

では土地は即金で買わねばならないのでしょうか?

それはなかなか難しい方の方が多いかもしれません。

そこで登場するのがつなぎ融資です。

つなぎ融資とは・・・?

いわゆる前借りの特別制度。

注文住宅の場合、完成後一括で払うのではなく着工金・中間金と分割して支払います。

※詳しくはコラム・住宅ローンで土地は買えない?注文住宅ならではのお金の流れとは

ですからこのつなぎ融資を利用すれば土地取得資金だけでなく、建築の着手金・上棟時の中間金などの準備金に充当することができます。

さて、このつなぎ融資を利用した場合、建物が完成し建物が引き渡しされた時点で実行される住宅ローンをつなぎ融資の返済に充てることになります。

(限度額や利用回数、返済パターンなどは金融機関によりルールは異なります)

このとても便利なつなぎ融資。

まさに救世主ともいえる存在ですがメリットばかりではありません。

そもそもなぜ住宅ローンは建物が建ったあとに決済されるのでしょうか?

それは完成した「家」そのものが担保となりうるから。

つまり土地+建物=4.000万円の価値があるから、4.000万円貸し付けてくれるというわけです。

しかしつなぎ融資ではその担保がありません。

ということは貸す側(金融機関)にとっては、非常にリスクが高い融資となります。

ですから大手メガバンクやネット銀行ではつなぎ融資を実施していないことがほとんど。

注文住宅を建てる場合、金利がどれだけ安くてもつなぎ融資を実施していない金融機関との取り引きは難しくなるので注意が必要です。

このように貸す側にとってリスクの高いつなぎ融資では、そのリスクを少しでも回避するため金融機関は住宅ローンとは別に金利を取ることになります。

つまりつなぎ融資には

・住宅ローンとは別に金利がかかる(一括前払いが多い)

・事務手数料・住宅融資保険料・団体信用保険料(いずれも金融機関による)といった+αの費用がかかる

といったデメリットもあります。

つなぎ融資を利用する場合、こうした側面があることも注意し検討しましょう。

つなぎ融資についてもっと詳しく

住宅ローンについてもっと知りたい!

もっと聞きたい、勉強したい方は 「家づくり寺子屋」