家づくりQ&A「家づくり目安箱」

Q.最初は安い変動金利にして、高くなってきたら固定金利に変更してもいいですか?

A.その考えは、ちょっと危険です。

住宅ローンを始めたときはお得だった変動金利。

”ほぼゼロ金利”などと謳われていた日本では、世情に影響されやすい変動金利においてもあまり大きく変化のない時期が長く続いてきました。

しかし、最近は世界的にインフレが進み始めています。

アメリカでは、2022年になって住宅ローンの金利水準が11年ぶりに上昇。

日本でも、追随するように固定金利が上昇しはじめています。

金利の変化は、固定金利(長期金利)のほうが先に動く傾向にあるのでセオリー通り、固定金利が先に上昇していることを考えれば、変動金利もこれから徐々に上昇するはず。

そう考えたとき、変動金利が上がる前に固定金利に乗り換えたい!

そういう心理が働きますよね。

ドキドキするより、安定=固定したい。

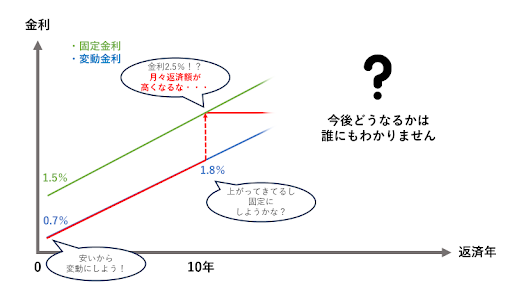

しかし、下の図のように元々金利が低かった変動金利の住宅ローンを組んでいる人が固定金利に乗り換えた場合、金利が大幅に上がるので支払額も上がってしまいます。

これは結構大変です。

それでも固定金利に変更し将来的に変動金利がどんどん上昇→固定金利を上回る金利になっていたとすれば、変えた値打ちはあるでしょう。

住宅ローン(だけでなく金融商品)に、安全なうえにお得なモノはありません。

はじめに、変動金利を選んだ時点で有利性を求めているはずですから固定金利に乗り換えることを考えるよりも、少しでも早く返済するプランを立てることがベストだと思います。

また、お得なキャンペーンなどがあれば金融機関を変更するのも一つの手だと思います。

変動金利か固定金利か?

自分にはどちらが向いているのかわからない方は、ぜひこちらの記事も参考にしてみてください。

とにもかくにも、10年、20年先の世の中はおろか、1ヶ月先など誰にもわからないということをここ数年で誰もが痛感したはず。

まずはこうした変動金利のリスクも踏まえて、住宅ローンについてしっかり検討しましょう。

金利に関する質問・こちらもチェック!

住宅ローンについてもっと知りたい!

もっと聞きたい、勉強したい方は 「家づくり寺子屋」